Korupsi adalah tindakan

menyalahgunakan kepercayaan publik yang dikuasakan kepada mereka untuk

mendapatkan keuntungan sepihak.

Unsur unsur korupsi yaitu:

1. Perbuatan

melawan hukum,

2. Penyalahgunaan

kewenangan

3. Menyalahgunakan

kesempatan

4. Memperkaya

diri sendiri, orang lain, dan korporasi milik sendiri

5. Merugikan

keuangan negara atau perekonomian negara

Jenis jenis tindakan korupsi

adalah:

1. Memberi

atau menerima hadiah atau janji (penyuapan),

2. Penggelapan

dalam jabatan,

3. Pemerasan

dalam jabatan

4. Menerima gratifikasi (bagi pegawai negeri/penyelenggara negara)

Setelah kita mengetahui sedikit tentang korupsi maka kita masuk inti dari pembahasan kali ini.

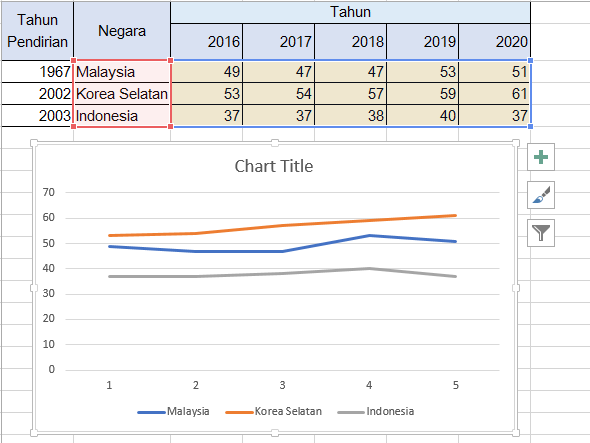

ini adalah perbandingan skor CPI dari 3 negara selama 5 tahun terakhir.

apa yang menjadi masalah mengapa korea yang baru terbentuk mampu mengalahkan malaysia dan menjadi yang terdepan dari ketiga negara tersebut. mari kita lihat penyebabnya.

A.

Pencegahan korupsi di Korea Selatan

Pencegahan

korupsi di Korea Selatan dengan cara membuat sebuah pedoman yang bernama

Anti-corruption Guidelines for Companies yang harus diterapkan di seluruh

perusahaan yang ada di Korea Selatan. Pedoman tersebut mengatur banyak hal yang

dapat mencegah terjadinya korupsi di sektor swasta. Peraturan tersebut juga

terintegrasi dengan aturan-aturan lain seperti kewajiban mengikuti pelatihan

integritas dan mengikuti aturan gratifikasi. Pemberantasan korupsi di Korea

Selatan dimulai pada periode 1990-an. Setelah puluhan tahun

(1963-1992) dipimpin oleh rezim militer yang dianggap korup, pemerintahan sipil

yang dipimpin oleh Kim Dae Sung mulai meningkatkan gerakan pemberantasan

korupsi. Gerakan pemberantasan korupsi ini sebagai upaya untuk menciptakan

pemerintahan yang bersih dan sebagai bagian dari langkah langkah yang diajukan

untuk melepaskan diri dari jerat krisis moneter di Korea Selatan Pemberantasan

korupsi ini dimulai dengan pencetusan anti corruption program pada tahun 1999.

Anti Corruption Program merupakan serangkaian kebijakan yang sistematis

untuk melakukan pemberantasan korupsi yang selama ini terjadi. Pada

tahun 2002, lembaga PCAC dibubarkan dan dibentuklah lembaga baru yaitu Korea

Independent Commission Against Corruption (KICAC). Lembaga KICAC

dibentuk sebagai pelaksanaan atas amanat Undang Undang Pencegahan Korupsi yang

telah diamandemen pada tahun 2001. Lembaga ini tidak hanya mengembangkan dan

mengevaluasi kebijakan anti korupsi seperti PCAC namun juga diberi tambahan

wewenang yang lebih luas. Pada tahun 2008 pemerintahan Korea dipimpin oleh Lee

Myung Bak selaku presiden terpilih pada Pemilu desember 2007. Pada tahun 2008

ini Lee Myung Bak melakukan langkah radikal dengan melebur KICAC

dengan Ombudsman of Korea, the Korea Independent Commission against

Corruption dan the Administrative Appeals Commission. Peleburan ini bertujuan untuk

menyediakan pelayanan satu atap bagi seluruh warga dalam menangani

pengaduan masyarakat, mengajukan banding administratif dan pemberantasan

korupsi oleh satu organisasi dengan cara yang lebih cepat dan lebih nyaman. Namun

langkah ini dianggap sebagai langkah mundur oleh Transparency Internationa(TI).

Dalam Progress Report 2009 Enforcement of the OECD Convention on

Combating Bribery of Foreign Public Officials in International Business

Transactions, TI menyatakan bahwa merger lembaga KICAC dengan beberapa lembaga

lain menjadi ACRC membuat lembaga anti korupsi tersebut menjadi kurang

independen dan tidak efisien. TI menyarankan kepada pemerintah Korea Selatan

agar mereorganisasi ACRC dan mendirikan lembaga pemberantasan korupsi yang

independen dan terpisah dari struktur pemerintahan lain.

B.

Pencegahan korupsi di Malaysia

Sedangkan di

Malaysia pencegahan korupsi menurut amandemen pasal 17 A dari MACCA 2009,

setiap perusahaan lokal atau multinasional yang berbasis di Malaysia atau di

tempat lain diperintahkan untuk menerapkan beberapa langkah untuk menghindari

korupsi. Langkah-langkah ini akan dilaksanakan melalui sejumlah kebijakan

anti-korupsi seperti uji tuntas, whistleblowing, penyaringan latar belakang,

pelatihan anti-penyuapan dan penipuan, dan kebijakan penilaian anti-penipuan. Dalam

rangka membangun Negara modern yang bebas korupsi, sejak tahun 1961 Malaya yang

kemudian berkembang menjadi Malaysia, telah mempunyai undang-undang anti

korupsi, yang pertama Undang-Undang Tahun 1961 yang bernama Prevention of

Corruption Act atau Akta Pencegah Rasuah Nomor 57, kemudian diterbitkan lagi

Emergency Essential Power Ordinance Nomor 22 tahun 1970, lalu dibentuk Badan

Pencegah Rasuah (BPR) berdasarkan Anti Corruption Agency Act tahun 1982.

Sekarang berlaku Anti Corruption Act tahun tahun 1997 yang selanjutnya

disingkat ACA yang merupakan penggabungan ketiga undangundang dan ordonansi

tersebut.

Organisasi Badan

Pencegah Rasuah (BPR) Malaysia berada pada kantor Perdana Menteri langsung

dibawahnya adalah Direktur Jenderal atau Ketua Pengarah BPR Malaysia, ketua BPR

Malaysia dibantu 2 deputy (timbalan) yaitu Ketua Pengarah Operasi dan Ketua

Pengarah Pencegahan yang diangkat oleh Yang Dipertuan Agung (Raja) atas nasehat

Perdana Menteri dan bertanggung jawab kepada Raja Yang dipertuan Agung Malaysia.

BPR Malaysia dalam pemberantasan korupsi di Malaysia masih belum independen

(independensinya masih belum tegas), karena BPR Malaysia masih berada di bawah

administrasi kantor Perdana Menteri Malaysia. Pencegahan korupsi di BPR

Malaysia dilakukan oleh Bagian atau Divisi Intelijen yang disebut Perisikan

atau Intelligence Division pada bagian dibawah Ketua Pengarah Operasi,

bertujuan membangun intelijen yang mantap, lengkap dan tersusun melalui sistem

jaringan sumber digabung dengan intelijen profesional. Bidang aktivitasnya

adalah bertanggung jawab untuk melaksanakan intelijen yang sulit dan

pengintipan dengan tujuan untuk mengamankan dan mengkonfirmasikan informasi

yang berhubungan dengan pengaduan adanya aktifitas korupsi dan penyalahgunaan wewenang.

Informasi yang diperoleh akan dijadikan asas intelijen dan penyidikan

selanjutnya melalui sumber jaringan BPR Malaysia

C.

Pencegahan korupsi di Indonesia

Di Indonesia

terdapat tiga tahapan strategi yang digunakan dalam mencegah korupsi, Pertama strategi

jangka pendek dengan memberikan arahan dalam upaya pencegahan. Kedua,

strategi menengah berupa perbaikan sistem untuk menutup celah korupsi. Ketiga,

strategi jangka panjang dengan mengubah budaya.

Upaya-upaya

pemberantasan korupsi di Indonesia pada dasarnya dimulai sejak tahun 1957.

Dalam perjalanannya, upaya tersebut merupakan sebuah proses pelembagaan yang

cukup lama dalam penanganan korupsi.

Upaya-upaya

tersebut adalah :

1. Operasi

militer khusus dilakukan pada tahun 1957 untuk memberantas korupsi di bidang

logistik.

2. Dibentuknya

Tim Pemberantasan Korupsi (TPK) pada tahun 1967 dengan tujuan melaksanakan

pencegahan dan pemberantasan korupsi.

3. Pada

tahun 1970 dibentuk tim advokasi yang lebih dikenal dengan nama Tim Empat yang

bertugas memberikan rekomendasi penindakan korupsi kepada pemerintah.

4. Operasi

Penertiban (Opstib) dibentuk pada tahun 1977 untuk memberantas korupsi melalui

aksi pendisiplinan administrasi dan operasional.

5. Pada

tahun 1987 dibentuk Pemsus Restitusi yang khusus menangani pemberantasan

korupsi di bidang pajak.

6. Pada

tahun 1999 di bentuk Tim Gabungan Pemberantasan Tindak Pidana Korupsi (TGPTPK)

di bawah naungan Kejaksaan Agung. Pada tahun yang sama juga dibentuk Komisi

Pemeriksa Kekayaan Pejabat Negara (KPKPN).

7. Pada

tahun 2002 dibentuk Komisi Pemberantasan Korupsi (KPK) sedangkan KPKPN melebur

dan bergabung didalamnya